【後悔しない相続】贈与と相続の違いは?令和6年改正される相続税・贈与税制度の内容もまとめて確認

令和6年から贈与税相続税に関わる制度改正があることを知っていますか?まだ若いし先の話、と思う方々も、万が一の時や、早めに知っておくことで自身の大切な家族や人々に少しでも多く自身の財産を残せるような対策ができるかもしれません。今回は贈与と相続ってどう違う?という基本部分と令和6年改正する内容についてまとめてご紹介します。

目次

日本の相続税とは?贈与税についても確認

そもそも『相続』『相続税』とは

相続とは、故人が所有していた資産・財産を配偶者や親族に引き継ぐこと言い、その資産・財産というのは預貯金、不動産、株券などの財産だけでなく、借金などの負債についても相続に含まれます。

また相続税は、故人の遺産(相続する財産)が一定額以上あった場合に、その遺産を継承する相続人に対して課せられる税金のことで、相続人が複数いた場合には、それぞれが相続した資産の価額に応じた税額を負担することになります。

そのため、残された家族・親族に負担をかけないためにも、生前のうちに相続に備えた対策を考えておくことが大切になるのです。

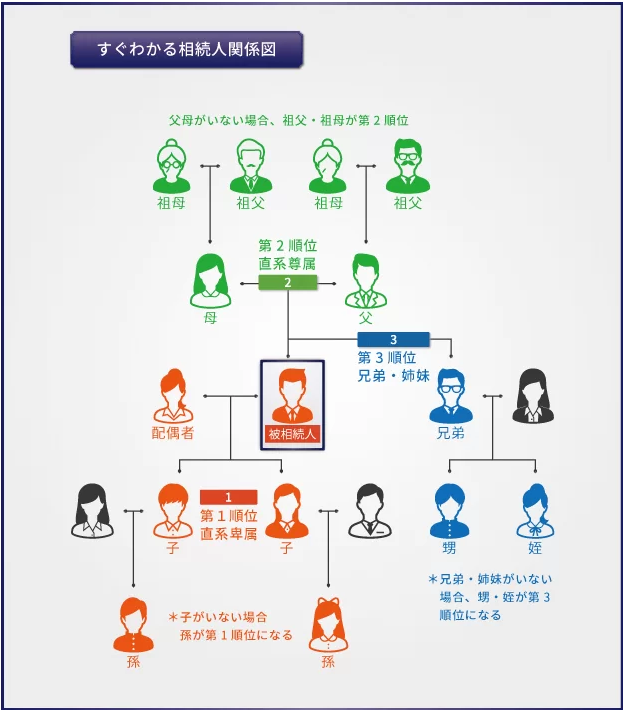

もし自身に万が一のことがあった場合、遺言等はない状態であれば自分の資産は誰に引き継がれるのか。考えたことはありますか?一目でわかる分かりやすい図が下記になります。

基本的には、『第一順位に配偶者や子ども・第二順位に父や母・第三順位に兄弟・姉妹』となります。

配偶者や子がいない場合や父・母が亡くなっている場合等には少し変わります。

相続に対してかかる税金には基礎控除額が決められており、

基礎控除額 3,000万円 +(600万円×法定相続人の数)

までは控除対象となるため、ある程度の資産がある場合に対応が必要となるものですが、資産となるのは現金だけではなく土地・建物なども当てはまるため、それらに数1000万の価値がある場合には基礎控除額を超える場合も十分に考えられるのです。

『贈与税』とは何が違う?

贈与税は、資産所持者が亡くなることや血縁関係などに関わらず、個人からの贈与により財産を取得した時にかかる税金のことです。

法人などから贈与によって財産を取得した場合には、贈与税ではなく所得税がかかります。

また、自身が保険料を支払っていない生命保険金を受け取る場合や、債務の免除等により利益を得る場合などでは、贈与扱いとなり贈与税がかかります。ただし、死亡した人が自身を被保険者として保険料を負担していた生命保険金を受け取る場合は、贈与税でなく相続税がかかります。

- 相続税は、資産所持者がなくなった時点で保有していた全ての財産に対し課税される

- 贈与税は誰かに贈与した分の財産のみが課税される

ものなので、比較すると相続税よりも贈与税の税率が高いですが。手放す財産の金額が少ない場合は贈与税の方が税金は抑えることができます。

現状の日本の相続・贈与税は改正される?

令和5年度の税制改正により、相続税法及び租税特別措置法の一部が改正され、令和6年1月1日からの施行が決まっています。そのため、今の内に新しい相続税及び贈与税の改正内容について改めて確認し、正しい相続の方法について学んでおきましょう。

今の日本の相続税・贈与税とは?令和6年以降はどう変わる?

日本の相続・贈与について考える時に基本的には以下の二つの選択肢があります。

それぞれに令和6年以降改正される点がありますので、確認していきましょう。比較一覧では、改正箇所を赤字で記載しています。

- 相続時精算課税

- 暦年課税

| 相続時精算課税 | 暦年課税 | |

| 贈与者(贈与する人) | 贈与した年の1月1日に60歳以上である父母・祖母 | 誰からでも適応 |

| 受贈者(贈与を受ける人) | 贈与を受けた年の1月1日に20歳以上の推定相続人・孫 | 誰でも適応 |

| 非課税になる枠 | 相続開始までに贈与する人ごと 原則2500万円+毎年110万の基礎控除 | 贈与を受ける人ごと 年間110万円 |

| 非課税枠を超えて課税される場合 | (贈与額ー総計2500万円ー基礎控除年110万円)×一律20% | (贈与額ー110万円)×超過累進課税(10~55%) |

| 贈与税の申告額 | 金額に関係なし(贈与税申告書・相続時精算課税選択届書を提出) | 贈与額が年110万円を超えたら申告 |

| 贈与者が亡くなった場合 | 贈与時の価格で相続財産に加算する 災害等により想定価額のうちの10%以上の被災価格の被害を受けた場合、贈与時における価額から被災価額を控除した残額を相続税の課税加算に | 相続開始3年前までの贈与は相続財産に加算 (3年→7年に変更/その間4年は総額100万円まで相続税未課税) |

| 適応の制限 | 一端選択すると相続時まで継続。 | なし。(相続時精算課税を選択後の変更不可) |

それぞれの制度の最も大きな違いを見ていくと、

- 相続時精算課税については、相互の年齢条件を満たした直系の親族に対し上限2500万円まで非課税で贈与することができる。

- 暦年課税については、血縁等に関係なく誰にでも毎年110万円以内であれば非課税で贈与することができる。

という部分でしたが、今回の制度改正により令和6年以降の贈与ではどちらも基礎控除110万円が適応になります。

では、下記ではこれらの制度の改正内容の詳細について見ていきましょう。

改正される『相続時精算課税』とは

原則として、『60歳以上の父母または祖父母等から、18歳以上の子どもや孫などに対し、財産を贈与した場合に受贈者が選択できる贈与税の制度』です。

この制度利用を選択した場合、利用開始年以降、全てこの制度が適応となり「暦年課税」への変更ができなくなります。

また選択には、贈与を受けた年の翌年2月1日~3月15日の間に「相続精算課税選択届出書」を受贈者の納税地の所轄税務署長に提出する必要があります。

▶ 贈与税・相続税

・特定贈与者ごと1年間に贈与で取得した財産価格の合計金額から基礎控除額110万円を控除

・特別控除(最高2500万円)の適応がある場合

控除後の残額 × 20%の税率 = 贈与税額

▶ 相続税

・特定贈与者から取得した贈与財産の贈与時の価格( ) から基礎控除額を控除した残額が 特定贈与者の相続財産に加算される

) から基礎控除額を控除した残額が 特定贈与者の相続財産に加算される

…被災した場合にその土地・建物を再計算した後の価額

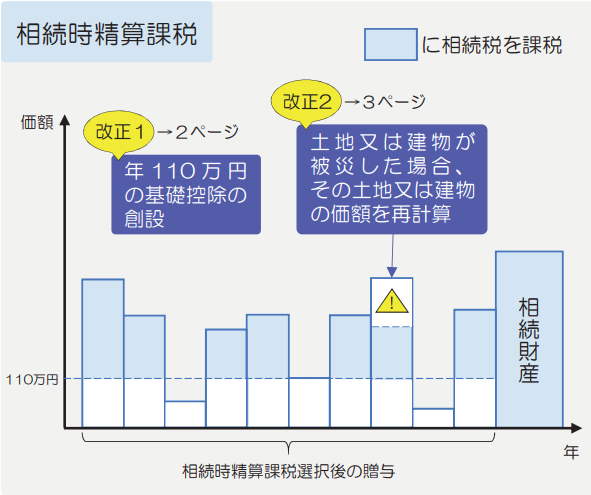

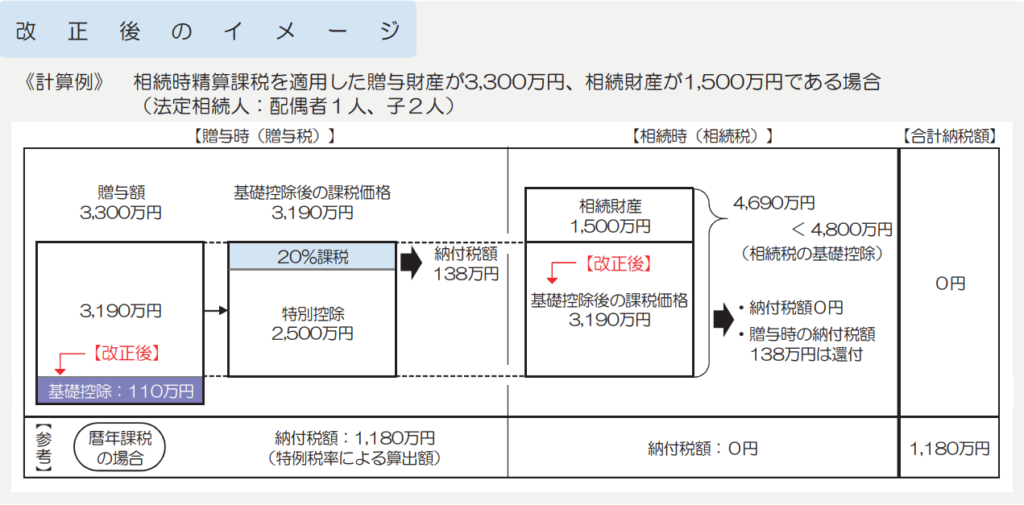

改正内容① 相続時精算課税に係る基礎控除の創設

相続時精算課税を選択した場合、特定贈与者から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、贈与税の課税価格から基礎控除額110万円が控除されます。

*相続時精算課税を選択した場合、暦年課税の基礎控除は適応できません。

また、相続税についてもその特定贈与者から令和6年1月1日以後に贈与で取得した財産の価額は、基礎控除額を控除した後の残額とされます。

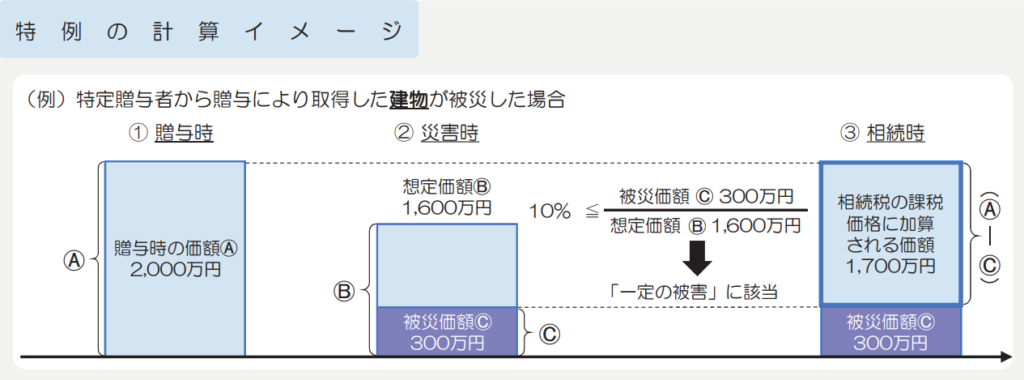

改正内容② 相続時精算課税に係る土地又は建物の価額の特例の創設

相続時精算課税適用者が、令和6年1月1日以降、特定贈与者から贈与で取得した土地や建物について、その贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に、自然災害や人為的な災害等によって、贈与時の建物や土地の想定価額のうちの10%以上の被災価格の被害を受けた場合(贈与日から災害発生日まで土地・建物を引き続き所有していた場合に限る)には、その相続税の課税価格への加算の基礎となるその土地又は建物の価額は、贈与時における価額からその災害による被災価額を控除した残額とすることができます。

暦年課税とは

暦年課税とは、『通常の贈与税の課税方式で、その年の1月1日~12月31日までに受けた贈与に対し課税をする制度』です。

相続時精算課税を選択していない場合の全ての人がこちらに当てはまります。

▶ 贈与税

1年間の間、贈与で取得した財産の合計額から基礎控除額110万円を控除した残額に、一般税率又は特例税率の累進税率を適用して、贈与税額を算出

▶ 相続税

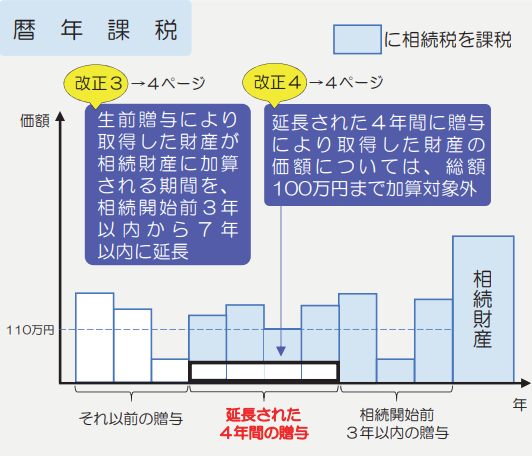

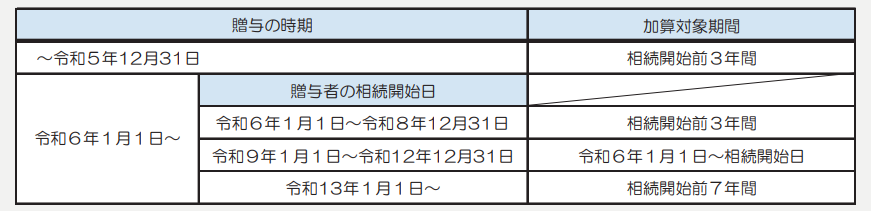

相続や遺贈により財産を取得した方が、その相続開始前7年以内に被相

続人から贈与された財産がある場合には、それらの贈与時の価額を相続財産に加算します。ただし、延長された4年間に贈与にで取得した財産の価額について、総額100万円までは相続財産への加算対象外。

課税対象期間については、令和6年以降の贈与により取得した財産が対象となりますので、具体的な贈与時期や加算対象は下記の通りになります。

改正により注意するべきこと…

改めて今回の変更点について下記で確認していきましょう。

| 相続時精算課税 | 暦年課税 | |

| 贈与者(贈与する人) | 贈与した年の1月1日に60歳以上である父母・祖母 | 誰からでも適応 |

| 受贈者(贈与を受ける人) | 贈与を受けた年の1月1日に20歳以上の推定相続人・孫 | 誰でも適応 |

| 非課税になる枠 | 相続開始までに贈与する人ごと 原則2500万円+毎年110万の基礎控除 | 贈与を受ける人ごと 年間110万円 |

| 非課税枠を超えて課税される場合 | (贈与額ー総計2500万円ー基礎控除年110万円)×一律20% | (贈与額ー110万円)×超過累進課税(10~55%) |

| 贈与税の申告額 | 金額に関係なし(贈与税申告書・相続時精算課税選択届書を提出) | 贈与額が年110万円を超えたら申告 |

| 贈与者が亡くなった場合 | 贈与時の価格で相続財産に加算する 災害等により想定価額のうちの10%以上の被災価格の被害を受けた場合、贈与時における価額から被災価額を控除した残額を相続税の課税加算に | 相続開始3年前までの贈与は相続財産に加算 (3年→7年に変更/その間4年は総額100万円まで相続税未課税) |

| 適応の制限 | 一端選択すると相続時まで継続。 | なし。(相続時精算課税を選択後の変更不可) |

今回の改正内容をまとめると、

- 相続時精算課税を選択した場合でも

・暦年贈与と同じように毎年110万円までの贈与については基礎控除が適応になり相続財産への加算=相続税加算なし

・災害などによって相続財産の価値が低くなった場合に被災価格分が相続財産額から控除になる - 暦年課税に関しては

相続財産に加算される年数が3年→7年に延長(その間4年のうち総額100万までは相続財産未加算)

上記をみて分かるように、相続時精算課税の方が非課税になる枠は大きくなり、かつ、この基礎控除については相続財産の加算にも値しないため、従来よりも贈与税や相続税対象額を大きく抑えることが可能になります。暦年課税では逆に、100万円までの贈与は相続税未加算となりますが相続財産に価する生前贈与の対象期間年数が増えており、場合によって相続税対象となる相続財産額が多くなることから、今後は相続時精算課税を選択する人が増えることが予測されるでしょう。

しかし、上記まとめにもあるように相続時精算課税と暦年課税では、一度相続時精算課税を選択した場合それ以降の変更ができず、暦年課税に戻ることはできません。相続時精算課税制度と暦年課税のどちらを使った方が良いかは贈与期間や贈与額によって異なるため、充分な検討をせず選択してしまうことのないようにしましょう。

- 贈与期間が短く、贈与額が小→相続時精算課税制度の方が負担小

- 贈与期間が長く、贈与額が大→暦年贈与が有利

になるケースが多い傾向にあります。まだ先の話と思っている方も、自身の財産・資産について考えておくことで、万が一の場合に大切な家族や人々に少しでも多く自身の財産を残せるように、自分なりの対策法を認知しておくことも大切ですね。

今後、具体的な相続税対策についても紹介していきますのでぜひご一緒に確認してみましょう。

令和5年も今月まで。自身の資産がいくらあるのか改めて確認したり、一年の節目として新年までにやっておくべきこと、皆さんは済んでいるでしょうか?

「損や後悔をしないために12月中にやっておくべき6つのこと」をこちらの記事でまとめていますのでぜひチェックしてみてください。